9月车企销量一览:比亚迪爆卖近42万辆

“‘金九’效应继续显现。”对于今年9月车市的表现,中汽协副秘书长陈士华如此表示。 据中汽协数据,9月国内汽车销量达28...

“‘金九’效应继续显现。”对于今年9月车市的表现,中汽协副秘书长陈士华如此表示。

据中汽协数据,9月国内汽车销量达280.9万辆,虽受商用车市场持续低迷影响,同比出现轻微下滑,但环比8月增长了14.5%,乘用车市场则是同环比双双上涨。

“金九”之下,车企们的表现普遍好于8月,且环比增幅大多并不低,反差更多体现在同比上,自主车企以增长为主,而合资车企均不及去年同期,甚至下滑明显。

新势力排位不变,理想月销破5万辆

9月,造车新势力交付量排位较前一月并无变化,但看点仍有不少,比如理想再破5万辆、小鹏大涨、零跑又翻倍等等。

理想仍是第一,该月交付新车53,709辆,创单月交付量历史新高,且较去年同期增长近五成。截至9月30日,理想今年已交付新车341,812辆,历史累计交付量达到975,176辆。10月14日,理想第100万辆整车正式下线,历时58个月。

如上成绩,离不开新晋爆款理想L6的加持。该车于今年4月18日上市,目前已连续四个月交付量突破两万辆,且已在一个月前(9月13日)迎来了第10万台量产车下线。

随着理想L6的加入,理想市占率也得到了进一步提升。按照理想汽车董事长兼CEO李想所说,“三季度以来,在20万元以上新能源汽车市场,TOP3品牌集中度已经达到50%,其中理想汽车的市占率超过17%,位居中国汽车品牌销量首位。”

问界也上涨了,9月交付新车35,560辆,环比增长13.92%,但并未回到5月、6月4万+的水平,与理想的差距还在拉大。

对此,盖世汽车研究院分析师表示,这主要是问界M7、M5面向主流市场车型销量不加导致的结果,核心原因有以下几方面:一是理想L6竞争产品在配置方面性价比更突出;二是华为现在与整车企业合作车型越来越多,智选车模式合作的4家公司之间协调资源、内耗和利益分配也在不断挑战其组织管理能力,“未来问界月销量要进一步反弹,核心也在于新车型投放贡献,还有目前刚上市的入门级车型如M7 Pro的带动。”

问界之后是零跑,继6月交付量破2万、8月交付量破3万后,9月零跑再创新高,交付新车33,767辆,同比增长超113%,今年前三季度累计交付达172,861辆,同比增长超94%,稳居造车新势力前三。

据悉,作为零跑中型SUV双子星,目前零跑C10、C11在20万元以内的新能源车市销量位居前列。另外,作为零跑今年推出的重点车型,零跑C16已成为其主力车型。据零跑汽车董事长朱江明日前透露,国庆假期中,零跑共收获1.7万辆大定订单。

蔚来变化不大,9月交付新车21,181辆,同环比双双增长,这是其连续第5个月月交付量超2万辆。基于此,1-9月蔚来共计交付新车149,281台,较去年同期增长了35.7%。

往后看,蔚来全新品牌乐道的首款车型-乐道L60或助其交付量进一步突破。蔚来创始人、董事长、CEO李斌近期表示,该车型市场反馈特别热烈,订单远超其预期,“我们近期的主要任务是把它产出来,赶紧把产能提上来。”

小鹏追上来了,9月交付量破了2万辆,达21,352辆。小鹏MONA M03功不可没,据悉该车首月交付即破万。据小鹏方面透露,目前其已完成两次扩产,与供应链伙伴全力以赴保障交付,为该车型的爬产增量作好充分准备。

图片来源:小鹏汽车官方海报截图

小米9月交付量再超1万辆,目前已连续4个月破万。据小米集团董事长雷军近期透露,小米汽车9月后每周新增锁单都在4000辆以上,交付周期已经排到明年2月以后。为尽快满足市场需求,10月小米汽车工厂将持续提产,单月生产目标冲刺2万台,预计11月提前完成全年10万台交付目标。

哪吒仍未反转,9月交付量为10,118辆,同环比均下滑。作为曾在2022年夺得新势力销冠的车企而言,这一成绩难言乐观。至于其中原因,盖世汽车研究院分析师表示,主要还是其在国内品牌认知度不足,主销车型与竞品之间独特卖点不突出,另外也有海外市场销量回落影响。在他看来,“未来翻盘比较难。”

老牌自主“力拼”新能源,比亚迪爆卖近42万辆

将视线转到老牌自主,其间竞争已越来越转变为新能源汽车板块之争,毕竟新能源汽车渗透率持续提升,尤其在乘用车领域,已然成为市场主流。

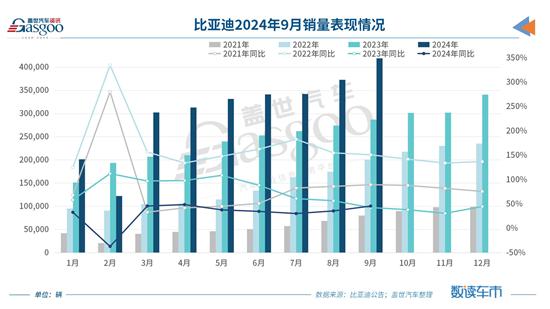

比亚迪无疑走得最快。截至9月底,比亚迪新能源汽车累计销量已逼近910万辆,其中在9月,比亚迪占据新能源汽车市场超三成的份额。

具体来看,该月比亚迪合计销售419,426辆新能源车,较去年同期增长45.91%,环比8月增长12.42%。这是比亚迪月销首次突破40万辆,再度刷新其历史最好成绩。

比亚迪这一表现有迹可循。毕竟今年其势头一直不错,在3月凭借陆续推出的“荣耀版”杀回30万+水平后,其月销持续创新高,6月月销达到34万+,8月达到37万+。基于此来看,9月月销突破40万辆也并不意外。

其实,在8月末,汽车达人孙少军就曾透露,比亚迪整体订单持平,正式进入稳态周度10万订单,产能交付能力也在大幅度提升,“9~10月比亚迪销量可能会进入40万辆月销!”

盖世汽车研究院分析师认为,比亚迪月销量大涨,核心原因还是旗下新车型的陆续上市,同时价格优惠明显,“在年底购车旺季、以旧换新政策刺激以及爆款新品加持下,比亚迪月销还有上探空间,有望继续突破,预计年销量会达到390万辆上下。”

除比亚迪外,整体销量表现相对出色的奇瑞、吉利等老牌自主在新能源汽车板块也成长得很快。

数据显示,奇瑞集团9月销量244,534辆,同比增长28.6%,其中新能源汽车销量为58,941辆,同比暴涨183.4%。前三季度,奇瑞集团累计销量1,752,793辆,同比增速39.9%,其中新能源销量331,788辆,同比暴增186.4%。

再看吉利,该集团9月总销量201,949辆,同比增长21.0%,其中新能源销量91,134辆,同比环比皆大涨,据悉排名首次超越特斯拉中国,仅次于比亚迪。吉利新能源销量的突飞猛进,与旗下银河系列、领克新能源以及极氪三大系列的出色表现有关。举例来说,极氪9月销量21,333辆,同比增长77%,环比增长18%。

值得注意的是,在“大厂新势力”中,除问界、极氪之外,深蓝、岚图等表现也很亮眼,成为老牌自主新能源板块的重要看点。

长安旗下深蓝9月共交付新车22,709辆,环比增长12.8%。目前来看,深蓝已站稳月销2万俱乐部,后续增势也有望持续。据深蓝近期透露,其全系车型国庆期间累计大定14,465辆,此前官方数据也显示,其中型SUV车型深蓝S07上市2个月累计订单已达到30,158辆。

东风旗下岚图9月月交付量首次破万,同时也迎来了月销的五连涨。据悉,全新岚图梦想家上市仅12天,交付突破5000辆。另在10月13日,岚图知音也正式上市,扩充了岚图的产品矩阵,将与梦想家等车型形成合力,助力品牌销量突破新高度。岚图董事长尤峥近期表示,岚图正向年度10万辆目标发起冲锋。

合资表现有所好转,东风日产涨了六成

在多数自主品牌靠着新能源汽车一路上升的同时,合资品牌们则因燃油车市场逐渐“缩水”而其新能源转型步调相对较慢而受挫。

正如中国汽车流通协会乘用车市场信息联席分会秘书长崔东树所说,自主品牌快速实现新能源转型,对传统燃油车产生巨大的替代作用,进而抢占了以燃油车见长的合资品牌的市场份额。

从此次统计中可以看到,合资车企们的表现普遍不及去年同期,部分车企甚至惨遭“滑铁卢”,举例来说,上汽通用9月销量仅为22,051辆,较去年同期下滑近八成,东风本田该月销量仅31,316辆,较去年同期腰斩。

但好在环比正在改善,此次统计内合资品牌环比普遍上涨,且大都上涨了两成以上,其中东风日产甚至暴增了六成以上,上汽通用、长安马自达增长了近四成。

可想而知,这背后有“以价换量”举措的推动。据悉,在9月,众多合资车企,如上汽大众、上汽通用、长安福特等,纷纷采取了限时优惠与补贴策略。为进一步激活“金九银十”的销售旺季,多款合资新车型更是采用了一步到位的定价策略,力求抢占市场。

当然对于大多数合资车企而言,价格战策略治标不治本,这也是近两年合资品牌改革力度加大的原因所在。

例如本田就在加快新能源转型,按照其计划,到2027年其纯电动产品阵容将达到10款车型,包括2022年发布的e:N系列和2024年发布的全新电动品牌“烨”系列车型。到2035年,将实现纯电动车销售占比100%。

值得注意的是,10月11日,本田全球首个新能源工厂——东风本田汽车有限公司新能源工厂正式投产。本田中国表示,东风本田新能源工厂的建成投产,标志着东风本田朝着电动化、智能化转型目标迈出跨越性一步。

上汽通用也已开启反攻,除降价外,其还加快推新能源车型。目前上汽通用已经推出了凯迪拉克IQ锐歌、IQ傲歌;别克E4、E5、GL8 PHEV;雪佛兰探界者Plus等新能源车型。按照规划,至2025年,其旗下三大品牌将会推出超过10款基于奥特能平台打造的国产新能源车,动力形式包括插混、增程、纯电。

不过盖世汽车研究院分析师认为,合资品牌未来2年仍然还是依靠油车求生存,保市场。尽管目前电动化转型加速,但是短期难以看到成效。

在他看来,合资品牌未来的重点有以下几个方面:一、技术为王,重点加速与国内头部新能源车企技术合作,甚至积极合资或者收购拥有技术优势的零部件或者软件企业;二、深度拥抱和采购国内本土供应链企业技术方案,深度本地化运营;三、改革组织管理模式,更多授权本土管理团队独立运作,让中国市场成为开放创新的试验田。

-

小米众筹平台_小米众筹平台是什么2025-01-18 20:00:56大家好,来来为大家解答以上问题。小米众筹平台,小米众筹平台是什么很多人还不知道,现在让我们一起来看看吧!1,小米众筹平台是什么:小米众筹平台是为智能硬件产品项目发起

小米众筹平台_小米众筹平台是什么2025-01-18 20:00:56大家好,来来为大家解答以上问题。小米众筹平台,小米众筹平台是什么很多人还不知道,现在让我们一起来看看吧!1,小米众筹平台是什么:小米众筹平台是为智能硬件产品项目发起 -

空调13平米用多少匹_空调1匹是什么意思2025-01-18 19:53:57大家好,本站为大家解答以上问题,空调13平米用多少匹,空调1匹是什么意思很多人还不知道,现在让我们一起来看看吧!是空调生活中不可或缺的家用电器。在选择空调的时候,每个

空调13平米用多少匹_空调1匹是什么意思2025-01-18 19:53:57大家好,本站为大家解答以上问题,空调13平米用多少匹,空调1匹是什么意思很多人还不知道,现在让我们一起来看看吧!是空调生活中不可或缺的家用电器。在选择空调的时候,每个 -

三星Galaxy Z Fold 3将于2021年发布并且有新报告称该手机将配备显示屏不足的摄像头2025-01-18 19:41:38上个月首次亮相的三星Galaxy Z Fold2与去年的原始Galaxy Fold相比,进行了许多重大升级,包括全屏封面显示,更高的屏幕刷新率,改进的铰链设计等。根据ELEC的一份报告,现在看

三星Galaxy Z Fold 3将于2021年发布并且有新报告称该手机将配备显示屏不足的摄像头2025-01-18 19:41:38上个月首次亮相的三星Galaxy Z Fold2与去年的原始Galaxy Fold相比,进行了许多重大升级,包括全屏封面显示,更高的屏幕刷新率,改进的铰链设计等。根据ELEC的一份报告,现在看 -

学生用的笔记本电脑哪款好_学生用的笔记本2025-01-18 19:26:13大家好,本站为大家解答以上问题,学生用的笔记本电脑哪款好,学生用的笔记本很多人还不知道,现在让我们一起来看看吧!随着社会的逐步发展,笔记本电脑因其轻薄便携的特点,

学生用的笔记本电脑哪款好_学生用的笔记本2025-01-18 19:26:13大家好,本站为大家解答以上问题,学生用的笔记本电脑哪款好,学生用的笔记本很多人还不知道,现在让我们一起来看看吧!随着社会的逐步发展,笔记本电脑因其轻薄便携的特点, -

在线测试网速wifi_在线测试网速2025-01-18 19:09:10关于在线测试网速wifi,在线测试网速很多人还不知道,乐天今天为大家解答这个问题,现在让我们一起来看看吧!1、 很多用户手机中都在使用360免费WiFi,那么各位知道360免费

在线测试网速wifi_在线测试网速2025-01-18 19:09:10关于在线测试网速wifi,在线测试网速很多人还不知道,乐天今天为大家解答这个问题,现在让我们一起来看看吧!1、 很多用户手机中都在使用360免费WiFi,那么各位知道360免费