汽车零部件供应商前三季度财报 依然很能赚

尽管行业竞争加剧、价格战“厮杀”不停,汽车零部件供应商们,大多还是稳住了。 据同花顺iFinD数据统计显示,截至10月29日...

尽管行业竞争加剧、价格战“厮杀”不停,汽车零部件供应商们,大多还是稳住了。

据同花顺iFinD数据统计显示,截至10月29日,共123家汽车零部件上市公司披露三季报,从营收增速看,前三季度86家营收呈正增长态势,占比69.92%;从净利增速看,79家净利呈正增长态势,占比64.23%。

近日,盖世汽车统计了其中30余家关注度较高的汽车零部件上市公司前三季度财报情况,从中也可明显看出,即便有部分公司出现营收或净利的下滑,但大多数公司营收与净利同步上涨,展现出了较强的赚钱能力。

动力电池头部厂商利润丰厚,毛利率集体提升

动力电池头部企业利润丰厚,“一哥”宁德时代就是最好的证明。

今年前三季度,宁德时代拿下了超360亿元的净利润,日赚超1.3亿元,较去年同期增长超15%。

且这还是在减收情况下所取得的成绩。按照宁德时代管理层的说法,营收下滑是由于上游原材料价格大幅下跌,导致电池价格下跌,其出货价格亦受影响。

而即便如此宁德时代仍能大赚,成本控制是关键。根据财报,宁德时代前三季度营业成本同比减少19.15%,为盈利增长提供了有力支持。另外,尽管其前三季度销售费用增加,但管理费用有所下滑。

宁德时代前三季度营业成本及费用情况;图片来源:宁德时代财报

宁德时代在业绩会上也曾解释,相较于产品价格降幅,其成本降幅更大,因此毛利率随之提升。据悉,宁德时代前三季度毛利率达31%,其中在第三季度,其毛利率保持在31.17%,创下2018年四季度以来新高。

针对此,宁德时代CFO郑舒给出的解答是,三季度,主要材料包括碳酸锂的价格进一步下探,销售价格进一步往下走,技术层面因素毛利率水平更高一些。另外,神行超充电池、麒麟电池等产品受到认可,新技术与新产品带来的溢价,对毛利率有正向帮助。

宁德时代之外,国轩高科与欣旺达的业绩表现也相对优异,尽管他们远没有宁德时代赚得多,但增势喜人。

具体来看,前三季度国轩高科净利同比上涨了超四成,欣旺达上涨了超五成,且二者均实现了营收与净利的双增长。据了解,前三季度国轩高科综合毛利率为17.98%,较2023年度提升约1个百分点,欣旺达毛利率为16.02%,同比上升2.1个百分点。

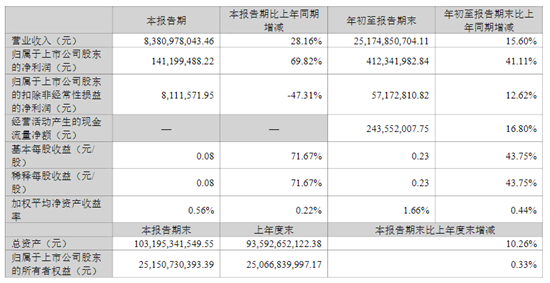

国轩高科前三季度财报情况;图片来源:国轩高科财报

亿纬锂能与孚能科技的情况也在好转。

数据显示,亿纬锂能前三季度归母净利为31.89亿元,同比下滑6.88%,但扣非净利达到25亿元,同比增长16%。作为衡量一个公司真实盈利能力的重要财务指标,扣非净利的上涨意味着亿纬锂能的盈利能力有所提升。

对于亿纬锂能的业绩表现,华兴证券在研报中给予了积极的评价,认为这主要得益于亿纬锂能动力、储能电池产能利用率的提升以及原材料成本的降低。

再看孚能科技,前三季度其归母净利及扣非净利虽仍呈现亏损,但亏损规模大幅缩减超85%。财报显示,孚能科技前三季度毛利率为13.66%,同比上升10.25个百分点。

整体来看,动力电池企业前三季度表现都有不同程度的改善或是提升,不过对比来看,动力电池企业业绩分化仍在加剧。尽管不得不承认,宁德时代也有“成长烦恼”,但“老大还是老大”,其盈利能力仍然经得住考验,但对于其它一些企业尤其是尾部企业而言,则还面临着诸多不确定性。

汽车电子厂商盈利能力增强,业务拓展持续加码

在汽车行业电动化、智能化、网联化趋势之下,汽车电子元件价值量提升,汽车电子厂商盈利能力也因此增强。从此次统计的企业来看,在动力电池企业之外,汽车电子相关企业也拿下了相对可观的业绩。

例如德赛西威前三季度归母净利达14.07亿元,同比增长46.5%,扣非净利14.48亿元,同比大涨近七成;华阳集团前三季度归母净利4.65亿元,同比增长56.2%,扣非净利4.51亿元,同比大涨超六成;均胜电子扣非归母净利达到9.41亿元,同比大增超四成。

还有拓普集团,其前三季度实现营收接近200亿元,实现归母净利超22亿元,同比增长均超30%。

据悉,拓普集团自2015年3月登陆A股市场,上市近10年来,除了2019年业绩出现幅度调整外,其余年度均为增长,且多为两位数速度增长。值得注意的是,今年前三季度,拓普集团营收已经占2023年全年的98.23%,净利已超过2023年全年。

当然,这些企业之所以能够吃到汽车电子所带来的红利,关键在于提前布局、持续投入。

以德赛西威为例,据德赛西威首席执行官徐建在接受盖世汽车采访时透露,“德赛西威自成立到现在38年,一直在比较专注地做一件事情,就是做汽车电子,或者放大一点叫做出行。在这个过程当中,我们一方面要面对企业自身经营的各种压力和成长的问题,另一方面就是在不断地做产品迭代。”

据他透露,在过去的十几年当中,德赛西威一直保持着将营收的10%作为研发投入,且非常重视研发效率、提质增效方面的改善。“我们敢大量地花钱,但是因为我们数着花钱,把钱花在了刀刃上,我们的钱就越花越有价值,这会让我们越来越自信。”

事实上,也正因如此,德赛西威得以精准、敏捷地完成细分市场产品技术方案的创新迭代。在此基础上,其业务格局也正朝着更为均衡的方向发展。

如今,德赛西威已形成智能座舱、智能驾驶和网联服务“三足鼎立”的业务格局,并在以上诸多细分产品领域名列前茅,尤其在智能座舱及智能驾驶域控领域,其已成为中国国内最大的第三方供应商。

再看均胜电子,据悉,今年以来,均胜电子加大在智能驾驶、800V高压快充以及适应未来自动驾驶的汽车主被动安全技术等领域研发投入,前三季度研发费用增长至17.72亿元。

基于此,均胜电子业务品类不断得到拓展延伸,前三季度在智能驾驶、智能座舱/网联、车身域智能化等领域,新获取了UWB 技术业务(数字钥匙、座舱活体检测等)、ADAS L2 Smart Camera(前视一体机)业务、车路云一体化业务等新兴业务。

据悉,今年前三季度,均胜电子汽车电子业务新获订单总金额约214亿元。

由此来看,汽车电子所带来的驱动力有望持续。

轮胎厂商净利大幅上涨,海外布局继续加速

值得注意的是,在此次统计企业中,净利增幅最高的既不是动力电池企业,也并非汽车电子相关企业,而是轮胎企业,例如玲珑轮胎前三季度净利增长近八成,赛轮轮胎增长超六成。

这与轮胎企业海外业务的“火爆”关系匪浅。

业内分析人士认为,受益于此前疫情导致海外产能退出及欧美通胀下消费者对高性价比产品需求提升,中国轮胎出海加速,全球市占率持续提升。

长江证券统计数据显示,2012年~2023年,国内轮胎板块上市公司海外业务收入从259.6亿元提升至556.7亿元,平均复合增速达7.2%,显著高于全球轮胎整体需求复合增速。期间,轮胎企业的海外收入占比从44.8%提升至59.5%。

毋庸置疑,轮胎企业仍在加速抢占海外市场。举例来说,赛轮轮胎目前在海外已经建成了越南和柬埔寨两大基地,墨西哥及印尼工厂的建设按照规划稳步推进中。

事实上,不只是轮胎企业,近些年来,在整车出口的带动下,中国供应链企业纷纷将触角伸向了海外,这其中包括动力电池、电驱动及热管理系统、汽车芯片、智能驾驶、智能座舱等板块的供应链企业。

据盖世汽车了解,宁德时代接下来在建的产能近一半都在海外,其中包括欧洲匈牙利工厂前两期项目,差不多70GWh。

国轩高科海外市场营收占比已超30%,按照其说法,其拥有牢固的客户基础,与大众汽车、TATA、Vinfast、Rivian、日本爱迪生能源、德国巴斯夫、美国PGT、英国PodPoint等知名企业保持长期良好的合作关系,随着合作的深化与新客户的开拓,配合海外基地布局,其对持续提高海外市场占有率非常有信心。

德赛西威已在全球多个区域设立子公司、办公室,建设生产基地。据其近期透露,目前其已获得奥迪、大众、STELLANTIS、斯柯达、沃尔沃、丰田、TATA等客户的新项目订单,海外订单持续增长。

均胜电子持续加码海外布局,据透露,目前其已获得多个自主品牌出海项目的订单。

拓普集团国际化战略持续加速,其中北美墨西哥产业园一期项目第一工厂和二期项目已投产,另外一家工厂设备安装调试中;美国奥斯汀和奥克兰工厂稳步推进;波兰工厂二期正加紧筹划中,为承接更多欧洲本土订单奠定基础。

不可否认,如今中国企业出海仍面临复杂难题,但综上来看,中国供应链企业出海决心坚定,势头难阻。

-

小米众筹平台_小米众筹平台是什么2025-01-18 20:00:56大家好,来来为大家解答以上问题。小米众筹平台,小米众筹平台是什么很多人还不知道,现在让我们一起来看看吧!1,小米众筹平台是什么:小米众筹平台是为智能硬件产品项目发起

小米众筹平台_小米众筹平台是什么2025-01-18 20:00:56大家好,来来为大家解答以上问题。小米众筹平台,小米众筹平台是什么很多人还不知道,现在让我们一起来看看吧!1,小米众筹平台是什么:小米众筹平台是为智能硬件产品项目发起 -

空调13平米用多少匹_空调1匹是什么意思2025-01-18 19:53:57大家好,本站为大家解答以上问题,空调13平米用多少匹,空调1匹是什么意思很多人还不知道,现在让我们一起来看看吧!是空调生活中不可或缺的家用电器。在选择空调的时候,每个

空调13平米用多少匹_空调1匹是什么意思2025-01-18 19:53:57大家好,本站为大家解答以上问题,空调13平米用多少匹,空调1匹是什么意思很多人还不知道,现在让我们一起来看看吧!是空调生活中不可或缺的家用电器。在选择空调的时候,每个 -

三星Galaxy Z Fold 3将于2021年发布并且有新报告称该手机将配备显示屏不足的摄像头2025-01-18 19:41:38上个月首次亮相的三星Galaxy Z Fold2与去年的原始Galaxy Fold相比,进行了许多重大升级,包括全屏封面显示,更高的屏幕刷新率,改进的铰链设计等。根据ELEC的一份报告,现在看

三星Galaxy Z Fold 3将于2021年发布并且有新报告称该手机将配备显示屏不足的摄像头2025-01-18 19:41:38上个月首次亮相的三星Galaxy Z Fold2与去年的原始Galaxy Fold相比,进行了许多重大升级,包括全屏封面显示,更高的屏幕刷新率,改进的铰链设计等。根据ELEC的一份报告,现在看 -

学生用的笔记本电脑哪款好_学生用的笔记本2025-01-18 19:26:13大家好,本站为大家解答以上问题,学生用的笔记本电脑哪款好,学生用的笔记本很多人还不知道,现在让我们一起来看看吧!随着社会的逐步发展,笔记本电脑因其轻薄便携的特点,

学生用的笔记本电脑哪款好_学生用的笔记本2025-01-18 19:26:13大家好,本站为大家解答以上问题,学生用的笔记本电脑哪款好,学生用的笔记本很多人还不知道,现在让我们一起来看看吧!随着社会的逐步发展,笔记本电脑因其轻薄便携的特点, -

在线测试网速wifi_在线测试网速2025-01-18 19:09:10关于在线测试网速wifi,在线测试网速很多人还不知道,乐天今天为大家解答这个问题,现在让我们一起来看看吧!1、 很多用户手机中都在使用360免费WiFi,那么各位知道360免费

在线测试网速wifi_在线测试网速2025-01-18 19:09:10关于在线测试网速wifi,在线测试网速很多人还不知道,乐天今天为大家解答这个问题,现在让我们一起来看看吧!1、 很多用户手机中都在使用360免费WiFi,那么各位知道360免费